建設産業が乗り越えねばならない高い壁

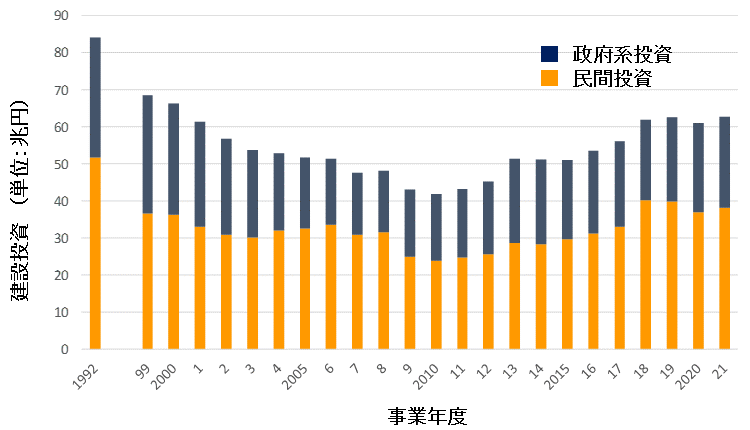

壁-その1 建設投資の変化

日本経済は,高度経済成長期にGDPで年率10%を超える経済成長(名目)を実現してきましたが,2000年に入りバブル崩壊とともに,経済成長も停滞傾向にあります。

建設投資も経済成長と密接に関係しており,1994年度の約84兆円をビークに2010年度には約43兆円と,ほぼ半減しています。その後,東日本大震災の復興や東京オリンピックの需要などで回復傾向にありましたが,ここ数年は現状維持が続いています。

今後,建設投資は伸びるのでしょうか,それとも縮小していくのでしょうか?日本経済が緩やかに成長していくためには,道路や鉄道といったインフラ施設が整備されていることも条件の一つとなります。今後,大きく伸びることはありませんが,理想的には緩やかに成長することですが,しばらくは現状を維持していくものと思われます。

ただ,建設投資の中身は変化していくものと思われ,インフラ施設を長く利用できるよう長寿命化したり,地震や大雨等の自然災害が多発することからインフラ施設の防災・減災を目的とした投資が増えてくるものと思われます。

壁-その2 建設技能者不足と建設2024年問題

建設業が抱える大きな問題の一つに鉄筋工や型枠工といった建設技能者の不足があげられます。ピーク時の1997年度には約464万人いましたが,2022年度には約305万人と35%近く減少しているだけでなく高齢化が進んでいる深刻な問題を抱えています。さらに,人手不足の問題に追い打ちをかけるように「建設2024年問題」が発生しています。

2019年4月に「働き方改革」の一環として「労働基準法」が改正され,時間外労働を年間720時間以内,月間45時間を上回れるのは6か月まで,単月100時間未満かつ2~6か月の平均が80時間以内という明確な基準が設けられました。違反した企業に対しては,罰則が科せられる厳しい改正となっています。

東日本大震災からの復興や東京オリンピックへの影響などを考慮して,建設業や物流は2024年4月まで適用外とされてきました。建設業は,他産業と比較して長時間労働となっている傾向があります。2019年以後,建設業も労働時間が短縮されつつありますが,抜本的な対策が必要となります。

壁-その3 カーボンニュートラル

日本は,2050年にカーボンニュートラルの実現を宣言しました。CO2の排出が多い自動車は,2030年以後新車を電動化することが義務付けられるようです。自動車のエンジンや部品のメーカーは,市場が大きく変化するため,生き残りをかけて事業変革に取り組まなければなりません。

環境省では,製造業を例にすると「原料調達」「製造」「物流」「販売」「廃棄」等,一連のサプライチェーン全体での排出量である,サプライチェーン排出量を把握することを推奨しています。

サプライチェーン排出量は,Scope1,Scope2,Scope3から構成されています。Scope1(スコープ1)とは、燃料の使用や焼却設備での燃焼などによって、自社が直接排出したCO2のことです。電気の使用や製品の輸送なども自社の温室効果ガス排出量に影響しますが、Scope1にはこれらは含まれません。Scope1は自社が排出する温室効果ガスのうち、燃焼などで直接的に排出したものだけを指します。Scope2(スコープ2)とは、電力会社やガス会社等から供給された電気,熱,蒸気などを使用した間接的なCO2排出です。 Scope3(スコープ3)とは、Scope1,Scope2以外で排出した間接的なCO2です。

建設業も,まず建設現場のカーボンニュートラルを目指すことになりますが,Scope1に属する直接排出は少ないと思われます。しかし,サプライチェーンで考えると,Scope2に属する建設現場で使用される建設機械などによるエネルギー燃焼,Scope3に属するセメントや鋼材等建設資材など,建設全体で排出するCO2は少なくありません。

脱炭素は全ての企業が取り組まなければならない課題であり,建設材料や素材メーカーも取り組みを始めています。その結果として,建設材料の価格が上昇することも懸念されています。

建設産業も事業変革を

製造業では,事業変革の一環として「モノを作って提供するだけでなく顧客の課題を解決するサービス化」に取り組んでいます。

内閣府では2030年にSociety4.0の「情報化社会」からSociety5.0の「超スマート社会」に突入すると指摘しています。製造業を中心に多くの企業が社会の変化に合わせて事業変革に取り組んでいます。社会はほぼ30年周期で変化すると言われており,当然ながら顧客から求められる製品やサービスも変化していくからです。

事業変革を急ぐのは,Society3.0の「工業化社会」からSociety4.0の「情報化社会」への変化を軽視したことにより,家電メーカーの何社かは生き残れなかった教訓があるからです。

ソニーは家電から半導体画像センサー,日立製作所はソリューション事業であるルマーダ事業を核に,富士フイルムはフイルムの技術を活かしてヘルスケアや新素材事業へと,事業変革に取り組んでいます。

建設産業も3つの高い壁を乗り越えるために,ゼネコンを中心に事業変革への取り組みを始めています。ゼネコンでは,「長く使い続けられる社会インフラの追求」「安全・安心を支える防災技術やサービスの提供」「脱炭素への貢献」を課題とし,中核となる建設事業では「建設生産システムの進化」「バリューチェーンの拡充による顧客価値の最大化」など,新事業の創出として「オープンイノベーションの推進」「脱炭素等ソリューション事業」などへの取り組む計画を中期経営計画で表明しています。

事業変革を成功に導くためには,社会の変化に合わせて「顧客がどんな製品やサービスを求めているのか」を把握する必要がありますが,簡単ではなく先行している製造業でも苦戦しているようです。「顧客が何を求めているのか」把握するのは,まさにマーケティングそのものなのです。

多くの企業ではマーケティングの重要性を認識しており,営業など専門部署を設置しています。しかし,iPhoneやiPadを開発したアップルの創始者スティーブ・ジョブズの『顧客は「自分は何が欲しいのか意外とわからない」,そこで「貴方が欲しいものはこれですか」とモノを見せることが重要だ』との名言があります。この言葉は,マーケティングの難しさを示唆しています

事業変革に会計学の活用を提案

事業変革に立ちはだかる3つ壁を突破するのに役立つのが,会計学,特に財務3表(損益計算書,バランスシート,キャッシュフロー計算書)を活用した分析です。

国土交通省の外郭団体である建設経済研究所では,決算書類が開示されている40社の決算について毎年調査

しており,その合計を報告しています。

バブル最盛期の1992年度の売上高合計は,20兆円を超えており売上原価率も約89%と低く,まさに「我が世の春」の状況でした。その後,高度経済成長の終焉とともにリーマンショクの影響を受けて,売上高合計は約11兆4,000億円と1992年度の約55%にまで縮小してしまいました。その傾向は,ほぼ建設投資の推移と同じです。

その後,売上高は徐々に回復しており,2019年度は約16兆4,000億円まで回復しました。注目すべきは売上原価率で,2012年度94%でしたが,2015年度から急速に改善されており,2019年度は87%まで改善されています。ここ2年,コロナの影響もあり売上高は,約15兆円と横ばいになっています。懸念されるのは原価率で,90%近くまで上昇した結果,本業での儲けを表す営業利益が大きく減少する要因となっています。

トヨタやソニーなどの製造業では,2010年頃から事業変革に取り組んでいます。事業変革が成功する条件としては,自由に投資できる十分なフリーキャッシュフローが確保できていることです。建設会社では十分なフリーキャッシュフローが確保できている2015年頃から,事業変革の一環としてオープンイノベーションに取り組んでいます。しかし,ここ3年フリーキャッシュフローが減少し,新規投資にブレーキがかかることも懸念されます。

建設材料の価格上昇は,売上原価のさらなる上昇,建設技能者不足は工期の延伸を招きます。建設工事が完成し引き渡すまでは,基本,在庫扱いとなります。3つの壁に対する対策をとらないと,『売上高の減少⇒売上原価の増加⇒利益の減少⇒工期延長による在庫の増加⇒営業キャッシュフローの減少⇒フリーキャッシュフローの減少⇒新分野への投資が厳しくなる』といった「負の連鎖」に陥ることが懸念されます。

AIを活用した合理化施工などによる「建設現場の工場化」は,工期短縮を実現するためにも喫緊の課題といえます。

技術や営業担当も含めた全社員が財務3表(損益計算書,バランスシート,キャッシュフロー計算書)の知識を持つことをお勧めします